Manajemen Risiko Perusahaan

- Proses tradisional manajemen risiko berfokus pada pengelolaan risiko hanya pada bagian bisnis (produk, departemen, atau divisi), mengabaikan implikasinya terhadap nilai perusahaan.

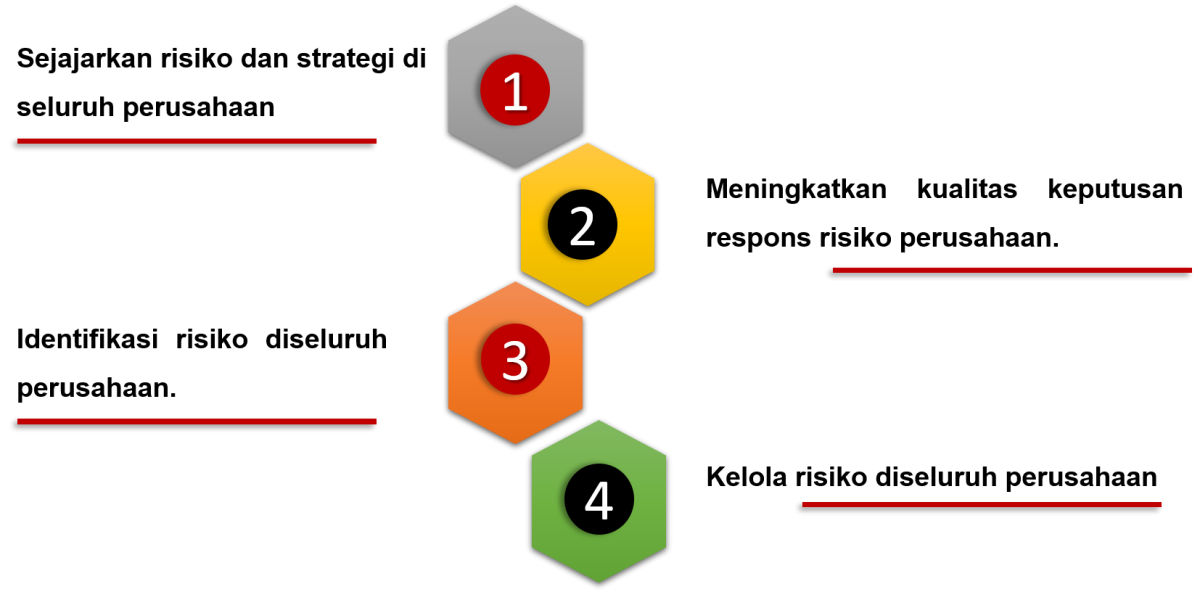

- Organisasi proses manajemen risiko yang berfokus pada bagian bisinis disebut sebagai struktur silo (pembedaan jenis-jenis karyawan sesuai dengan departemen). Proses ini harus memungkinkan manajemen untuk :

Proses ini disebut sebagai manajemen risiko perusahaan atau enterprise risk manajemen (ERM). Pengendalian internal menyediakan mekanisme untuk mengurangi risiko dan meningkatkan kemungkinan bahwa perusahaan akan mencapai tujuan keuangannya.

Definsi ERM (enterprise risk manajemen)

Definisi menurut commite of sponsoring organizations of the treadway commision (COSO) ERM adalah suatu proses yang dipengaruhi oleh dewan direksi, manajemen dan personel lain entitas, diterapkan dalam pengaturan strategi di seluruh perusahaan, yang dirancang untuk mengidentifikasi risiko untuk memberikan pertimbangan jaminan yang layak mengenai tujuan entitas.

Adapun atribut umum definisis menurut COSO yaitu:

-

-

- ERM adalah proses berkelanjutan yang menyediakan saran terstruktur untuk

-

mengurangi konsekuensi merugikan dari kejadian besar akibat bencana alam, terorisme, perubahan lingkungan ekonomi, politik, hukum, ligitasi pajak, kegagalan tatakelola perusahaan, volatilitas produk dan pasar keuangan.

-

-

- Titik awal untuk sistem ERM yang efektif adalah pada tingkat dewan, ini berarti bahwa tata kelola perusahaan adalah elemen yang penting.

-

Peran manajemen risiko dalam aktivitas investasi

Menentukan kebijakan risiko

-

- Penerapan kebijakan ERM mensyaratkan bahwan jumlah risiko yang bersedia di terima oleh perusahaan harus di tentukan korporasi melalui set dewan perusahaan, Batasan tentang seberapa besar risiko yang siap diterima oleh perusahaan.

- Seringkali dalam mengacu pada risiko, terdapat istilah yaitu selera risiko (risk appetite) dan toleransi risiko (risk tolerance) namun COSO membedakan kedua istilah tersebut sebagai berikut :

-

-

-

-

- Selera risiko (risk appetite) merupakan pernyataan ditingkat yang lebih tinggi yang mempertimbangkan secara luas tingkat risiko yang di anggap dapat diterima oleh manajemen.

- Toleransi risiko (risk tolerance) lebih sempit dan menetapkan tingkat variasi yang dapat diterima di sekitar tujuan. Contohnya apabila sebuah perusahaan mengatakan tidak menerima risiko yang dapat mengakibatkan kerugian yang signifikan dari basis pendapatanya ini berarti pendapatanya mengekspresikan selera

- Pada dasarnya, selera risiko perusahaan adalah eksposur risiko yang diputuskan oleh dewan untuk diterima/ dipertahankan oleh perusahaan.

- Ketika eksposur risiko perusahaan melebihi ambang batas selerah risiko, proses manajemen risiko diterapkan untuk mengembalikan tingkat eksposur Kembali kekisaran yang diterima.

-

-

-

PENERAPAN MANAJEMEN RISIKO

Mengelola risiko

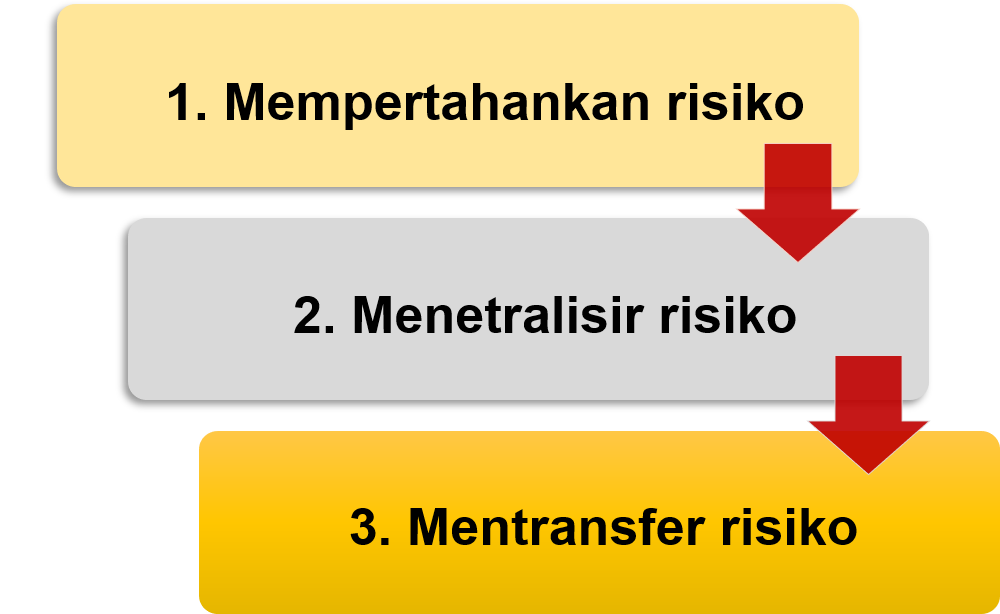

Keputusan retensi (progress billing) yang belum di bayar atau di tahan perusahaan mengacu pada bagaimana perusahaan memilih untuk mengelola risiko yang teridentifikasi. Keputusan ini lebih dari keputusan manajemen risiko itu juga merupakan keputusan struktur modal pilihannya adalah:

Tentu saja setiap risiko yang teridentifikasi yang dihadapi oleh perusahaan dapat ditangani dengan cara yang berbeda, seperti yang akan dijelaskan masing-masing dari tiga pilihan retensi (mempertahankan risiko), transfer risiko, dan netralisasi risiko.

-

-

- Risiko yang ditahan dan pembiayaan risiko

-

Keputusan perusahaan mengenai risiko yang teridentifikasi untuk dipertahankan didasarkan pada analisis ekonomi dari manfaat yang diharapkan versus biaya yang diharapkan terkait dengan menanggung risiko tertentu.

Pengumpulan dari semua risiko diseluruh perusahaan yang telah dipilih untuk ditanggung disebut risiko yang ditahan. Karena jika risiko yang ditahan direalisasikan, itu akan berdampak buruk pada pendapatan perusahaan, perusahaan harus memutuskan apakah risiko yang ditahan tidak di danai atau didanai.

Risiko ditahan yang tidak didanai adalah risiko yang ditahan dimana potensi kerugian tidak dibiayai sampai terjadi.

Sebaliknya, risiko ditahan yang didanai adalah risiko yang ditahan di mana jumlah yang tepat disishkan dimuka (baik sebagai uang tunai atau sumber yang teridentifikasi untuk mengumpulkan dana) untuk meyerap potensi kerugian

-

-

- Transfer risiko

-

Untuk risiko tertentu yang dapat diidentifikasi, perusahaan dapat memutuskan untuk mengalihkan risiko dari pemegang saham kepada pihak ketiga. Hal ini dapat dilakukan dengan baik dengan mengadakan kontrak dengan pihak lawan yang bersedia mengambil risiko yang ingin ditransfer oleh perusahaan atau dengan menanamkan risiko tersebut dalam transaksi keuangan terstruktur sehingga mentransfernya kepada investor obligasi yang bersedia menerimanya.

-

-

- Netralisir risiko

-

Netralisasi risiko adalah kebijakan manajemen risiko dimana suatu perusahaan bertindak sendiri untuk mengurangi hasil kerugian yang diharapkan dari risiko yang teridentifikasi tanpa mengalihkan risiko tersebut kepada pihak ketiga.

Hal ini dapat melibatkan pengurangan kemungkinan terjadinya risiko yang teridentifikasi atau pengurangan tingkat keperahan kerugian jika risiko yang teridentifikasi direalisasikan. Manajemen risiko menetralisasi risiko untuk beberapa kemungkinan merupakan hasil alami dari bisnis atau faktor keuangan yang mempengaruhi perusahaan.

Misalkan sebuah perusahaan mengharapkan pengembalian karena cacat produk yang diproyeksikan menghasilkan kerugian tahunan $30 juta sampai $50 juta dan jumlah ini relatif terhadap profitabilitasnya maka sebuah perusahaan dapat memperkenalkan atau mengajukan proses produksi yang lebih baik atau efisien untuk mengurangi jumlah atas potensi kerugian.

Catatan Penting

Risiko keuangan merupakan eksposur perusahaan terhadap suatu peristiwa yang bisa mengakibatkan kekurangan dalam ukuran atau nilai keuangan yang ditargetkan dan termasuk risiko pasar, risiko kredit, risiko likuiditas pasar, risiko operasional, dan risiko hukum. Risiko juga diklasifikasikan sebagai risiko inti dan risiko non-inti. ERM berkaitan dengan evaluasi proses risiko perusahaan dan pengendalian risiko. Pengalihan risiko alternatif memberikan cara bagi perusahaan untuk mentransfer risiko yang tidak dapat ditangani oleh asuransi tradisional dengan menggabungkan elemen asuran tradisional dan instrument pasar modal.